Mô hình SWOT của ngân hàng BIDV

19/09/2022 11:34

Tổng quan về phân tích mô hình SWOT của ngân hàng BIDV

Công ty: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

Giám đốc điều hành: Phan Đức Tú

Thành lập: ngày 26 tháng 4 năm 1957

Trụ sở chính: Tháp BIDV, số 194 đường Trần Quang Khải, phường Lý Thái Tổ, quận Hoàn Kiếm, thành phố Hà Nội

Mã chứng khoán: BID

Vốn hóa thị trường (năm 2022): 61.208 tỷ đồng

Lĩnh vực : Tài chính, Ngân hàng, bảo hiểm, chứng khoán

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (Joint Stock Commercial Bank for Investment and Development of Vietnam) tên gọi tắt BIDV, là ngân hàng thương mại lớn nhất Việt Nam tính theo quy mô tài sản năm 2019 và là doanh nghiệp đứng thứ 10 trong danh sách 1000 doanh nghiệp đóng thuế thu nhập doanh nghiệp lớn nhất năm 2018.

Theo quy định của Luật Doanh nghiệp 2020, BIDV được xếp vào loại hình công ty cổ phần với cổ đông Nhà nước (Ngân hàng Nhà nước Việt Nam) chiếm cổ phần chi phối. Ngày 8/4/2021, tạp chí The Asian Banker trao cho Ngân hàng này giải thưởng “Ngân hàng bán lẻ tốt nhất Việt Nam” năm 2020, đồng thời sản phẩm QuickLoan được giải “Sản phẩm cho vay tiêu dùng tốt nhất Việt Nam”.

BIDV là một trong bốn ngân hàng thương mại, thường được gọi là Bộ Tứ (Big 4), với các thành viên còn lại gồm có:

- Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank)

- Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank)

- Ngân hàng TMCP Công thương Việt Nam (Vietinbank)

Nhóm bốn ngân hàng này đều có quy mô tài sản, nguồn vốn, doanh thu ở nhóm hàng đầu và đều có Nhà nước đóng vai trò là cổ đông kiểm soát (với BIDV, Vietinbank, Vietcombank) hoặc là chủ sở hữu (với Agribank).

Tại thời điểm tháng 4 năm 2021, BIDV và các công ty con, công ty liên kết (hệ thống BIDV) hoạt động chủ yếu trong 4 lĩnh vực: ngân hàng, bảo hiểm, chứng khoán và đầu tư tài chính. Hệ thống BIDV hiện nay có 25.000 người lao động, 190 chi nhánh, hiện diện tại 63 tỉnh thành của Việt Nam và tại 6 nước khác. Các công ty con của BIDV gồm có:

- Ngân hàng Liên doanh Lào Việt (LaoViet Bank)

- Công ty cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC)

- Tổng Công ty cổ phần Bảo hiểm Ngân hàng TMCP Đầu tư và Phát triển Việt Nam BIDV (BIC)

- Công ty Bảo hiểm Lào Việt (LVI)

- Công ty Cho thuê tài chính TNHH BIDV (BIDV-SuMi Trust Leasing)

- Công ty TNHH MTV Quản lý nợ và khai thác tài sản BIDV (BAMC)

- Ngân hàng Đầu tư và Phát triển Campuchia (BIDC)

Ngày 18 tháng 3 năm 2021, tổ chức định hạng tín nhiệm Moody’s đã ra thông cáo về việc thay đổi triển vọng định hạng tín nhiệm của BIDV từ mức tiêu cực thành tích cực.

Bạn đã biết tổng quan về ngân hàng BIDV. Sau đây, chúng ta sẽ đi sâu vào phân tích mô hình SWOT của ngân hàng BIDV.

Strengths (Điểm mạnh) của ngân hàng BIDV

Phân tích mô hình SWOT của ngân hàng BIDV bắt đầu bằng Strengths (Điểm mạnh) của ngân hàng BIDV.

Nằm trong nhóm Big 4 ngân hàng nhà nước

Big 4 hiểu đơn giản là một nhóm bao gồm 4 ông lớn trong lĩnh vực nào đó hư: kế toán, kiểm toán, may mặc, sản xuất… Và trong lĩnh vực ngân hàng, BIG 4 ngân hàng bao gồm 4 ngân hàng có bề dài lịch sử, thể mạnh, doanh thu, qui mô lớn nhất hiện nay tại Việt Nam.

Các ngân hàng thuộc nhóm BIG 4 chịu sự quản lý của Nhà nước lên đến hơn 50%. Khi một trong bốn doanh nghiệp này gặp phải bất kỳ rủi ro gì, sẽ đẩy nền kinh tế của đất nước vào tình trạng nguy hiểm.

Được thành lập từ năm 1957, trải qua hơn 60 năm phát triển, BIDV là một trong các ngân hàng nhà nước hoạt động tại Việt Nam có lợi nhuận lớn nhất hiện nay. Ngân hàng BIDV có Nhà nước là cổ đông lớn nhất, chiếm hơn 50% cổ phần và có quyền điều phối hoạt động. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Tiềm lực tài chính mạnh

Báo cáo tài chính quý IV/2021 của BIDV cho thấy, năm 2021, ngân hàng này có sự tăng trưởng ấn tượng và đang là quán quân của toàn hệ thống về nhiều phương diện.

Cụ thể, đến hết năm 2021, BIDV tiếp tục là ngân hàng thương mại có tổng tài sản lớn nhất hệ thống với 1,76 triệu tỷ đồng. Đồng thời, BIDV cũng là ngân hàng có thị phần cho vay lớn nhất hệ thống (trên 13% thị phần). Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Giữ thị phần cho vay lớn nhất trong khi các lĩnh vực kinh doanh ngoài lãi khác đều tăng mạnh nên năm 2021, BIDV cũng là ngân hàng có tổng thu nhập hoạt động lớn nhất hệ thống với gần 62.400 tỷ đồng.

Tín dụng vẫn là mảng mang lại lợi nhuận lớn nhất cho BIDV với thu nhập lãi thuần đạt 46.817 tỷ đồng, tăng 30,7% so với năm trước. Nguyên nhân khiến lợi nhuận từ mảng cho vay tăng mạnh trong khi thu nhập từ lãi hầu như không tăng là do chi phí lãi và chi phí tương tự giảm 16,5%.

Bên cạnh đó, thu nhập ngoài lãi của ngân hàng cũng tăng trưởng rất tốt: Lãi thuần từ hoạt động dịch vụ là 6.614 tỷ đồng, tăng 25,6%; lãi thuần từ hoạt động kinh doanh ngoại hối là 1.896 tỷ đồng, tăng 9,45; lãi thuần từ mua bán chứng khoán kinh doanh là 582 tỷ đồng, tăng gần 22%; lãi thuần từ hoạt động khác đạt hơn 6.000 tỷ đồng, tăng 19%. Riêng lãi thuần từ hoạt động mua bán chứng khoán đầu tư giảm mạnh 84%, chỉ còn 236 tỷ đồng. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Sau khi trừ chi phí hoạt động 19.361 tỷ đồng (tăng 9,4% so với năm 2020), lợi nhuận thuần trước dự phòng rủi ro của BIDV vẫn đạt hơn 43 nghìn tỷ đồng, cao nhất hệ thống, bỏ xa nhiều ngân hàng liền kề như Vietcombank, Techcombank, VietinBank, VPBank, v.v. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Tiếp cận công nghệ tài chính nhanh

Tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), xu hướng hợp tác với các công ty Fintech và trung gian thanh toán đã giúp cho khách hàng tiếp cận với các dịch vụ tài chính đa dạng phong phú. BIDV đã hoàn thành kết nối thanh toán với các thương hiệu Fintech phổ biến trên thị trường như Napas, Momo, Zalo, Moca, Airpay, VTC pay, Payoo, Baokim, Vimo, Onepay, Wepay, Ngân lượng, Samsungpay, Truemoney, Viettel, Vinatti… và đang trong quá trình kết nối với VIMAS. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Với sự hợp tác của các công ty Fintech và các nhà cung cấp sản phẩm dịch vụ, hiện nay khách hàng của BIDV đã có thể thanh toán hơn 300 loại dịch vụ trong các lĩnh vực: Giáo dục, viễn thông, giao thông, điện, nước, bảo hiểm, chứng khoán, tài chính tiêu dùng, truyền hình, giải trí, mua sắm trực tuyến, đấu thầu… Trong 9 tháng đầu năm 2018, gần 80% số lượng các giao dịch thanh toán nói trên được thực hiện qua kênh ngân hàng điện tử đã mang lại sự tiện lợi và tiết kiệm cho khách hàng.

BIDV đã kết hợp với các công ty Fintech nhằm tạo ra hệ sinh thái đáp ứng tối đa các nhu cầu thanh toán của khách hàng, không chỉ trong phạm vi các giao dịch ngân hàng truyền thống mà còn đáp ứng các nhu cầu chi tiêu thanh toán hàng ngày của khách hàng. Dịch vụ thanh toán đã xuất hiện tại nơi khách hàng chi tiêu và vào lúc khách hàng cần. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Ngoài giải pháp thanh toán hàng hóa bằng thẻ truyền thống, ngày nay khách hàng còn có thể thanh toán trực tuyến ngay trên website của đơn vị bán hàng cũng như thanh toán bằng mobile tại các điểm bán hàng vật lý bằng các giải pháp như QR code, Samsung Pay, ví điện tử.

Trong ý tưởng xây dựng hệ sinh thái, thông qua ứng dụng BIDV Smart Banking, BIDV đã mang đến cho khách hàng của mình các sản phẩm dịch vụ phi ngân hàng nhằm đáp ứng tối đa nhu cầu khách hàng như: Đặt vé máy bay, mua vé xem phim trực tuyến, chọn vị trí ngồi trong rạp, đặt phòng khách sạn, mua sắm online, theo dõi danh mục đầu tư chứng khoán…

Ứng dụng có rất nhiều tính năng hấp dẫn người dùng như: Chuyển tiền qua số điện thoại, tính năng trợ lý ảo (cho phép khách hàng thực hiện các loại giao dịch bằng giọng nói; có chức năng trò chuyện trên Smartbanking cho cộng đồng người dùng; Hỗ trợ tin nhắn đa phương tiện qua internet, thanh toán hóa đơn qua mã QR giúp khách hàng có thể trải nghiệm các dịch vụ thanh toán hiện đại. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Mạng lưới phân phối rộng khắp

Không chỉ kinh doanh trong lĩnh vực tài chính, Ngân hàng TMCP Đầu Tư & Phát Triển Việt Nam còn sở hữu hệ thống ngân hàng – bảo hiểm – chứng khoán – đầu tư tài chính. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Mạng lưới của BIDV được phủ sóng với 1.085 chi nhánh, phòng giao dịch cả ở trong và ngoài nước, 10 công ty con và chi nhánh đại diện tại các quốc gia trong khu vực như Lào, Campuchia, Myanmar, Nga, Đài Loan (Trung Quốc).

Về hệ thống thanh toán, BIDV hiện có gần 70.000 máy POS và gần 2.000 máy ATM trên khắp cả nước

Hệ thống phân phối rộng khắp như vậy giúp cho các khách hàng của ngân hàng này dễ dàng tìm kiếm điểm giao dịch hoặc ATM của BIDV tại bất cứ đâu mong muốn.

Từ thành phố lớn cho tới những khu vực xa xôi như nông thôn, miền núi, mạng lưới của BIDV đều dễ dàng tiếp cận tới người dân cả nước. Đây là điểm mạnh đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Chiến lược Marketing được đầu tư bài bản

BIDV hiện đang đặt quyết tâm đầu tư nhiều nguồn lực để có thể phát triển thương hiệu toàn diện hơn. Ngoài ra cũng tăng độ chuyên nghiệp trong công tác quản trị để phù hợp với quy mô hoạt động ngày càng được mở rộng và mong muốn đưa thương hiệu vươn tầm quốc tế.

Trong các phương án tái cơ cấu doanh nghiệp tầm nhìn đến năm 2030, BIDV cũng đã đặt rõ sự cần thiết của những điều trên.

Từ năm 2014, BIDV đã kết hợp cùng với agency nổi tiếng Ogilvy & Mather triển khai dự án “Tư vấn xây dựng chiến lược phát triển thương hiệu đến năm 2020, tầm nhìn đến năm 2030”. Sự hợp này với mong muốn hiểu hơn nữa những đánh giá, cảm nhận và mong đợi từ phía khách hàng đối với BIDV.

Từ những nghiên cứu chi tiết, ngân hàng BIDV đã đặt mục tiêu xây dựng hình ảnh thương hiệu gần gũi hơn với khách hàng. BIDV hướng đến xây dựng tầm nhìn về một ngân hàng tận tâm, lắng nghe và kịp thời thấu hiểu những nhu cầu, mong muốn của khách hàng.

Đặc biệt trong năm 2022, nhân dịp kỷ niệm 65 năm ngày thành lập, BIDV đã và đang tích cực triển khai tích một số chương trình an sinh xã hội.

Có thể kể đến như: “BIDV – Cho cuộc sống Xanh” bao gồm: chương trình “Trồng 1 triệu cây xanh”, xây dựng “Nhà cộng đồng tránh lũ” và “Nước ngọt cho cuộc sống Xanh; chương trình trao tặng 65 xe cứu thương có tổng giá trị 78 tỷ đồng cho các tỉnh/thành phố.

Các hoạt động vì cộng đồng của BIDV tập trung vào các lĩnh vực như Giáo dục, Y tế, Xóa nhà tạm cho người nghèo, khắc phục hậu quả thiên tai, xây dựng các thiết chế văn hóa cộng đồng, cầu và đường dân sinh phục vụ xây dựng nông thôn mới. Đặc biệt là chương trình tặng Quà Tết đồng bào nghèo BIDV đã thực hiện liên tục từ năm 2009.

Trước đó vào năm 2021, BIDV đã triển khai Chương trình tín dụng đặc biệt “Đồng hành cùng ngành Y” nhằm tri ân những cán bộ y tế tuyến đầu trong giai đoạn dịch bệnh Covid-19 bùng phát đỉnh điểm trên toàn quốc. Tính đến hết tháng 02/2022, chương trình đã hỗ trợ 113.400 khách hàng.

Nhằm nâng cao nhận diện thương hiệu, BIDV cũng thường xuyên tung ra những TVC quảng cáo trong những dịp đặc biệt. Ví dụ như các ngày lễ, Tết, chào hè hay ra mắt những sản phẩm, dịch vụ mới.

Không những vậy, BIDV cũng sử dụng các hình thức quảng cáo truyền thống như biển quảng cáo ngoài trời OOH với những địa điểm như tại sân bay, trên xe taxi Mai Linh.

Weaknesses (Điểm yếu) của ngân hàng BIDV

Phân tích mô hình SWOT của ngân hàng BIDV tiếp theo là Weaknesses (Điểm yếu) của ngân hàng BIDV.

Khủng hoảng truyền thông

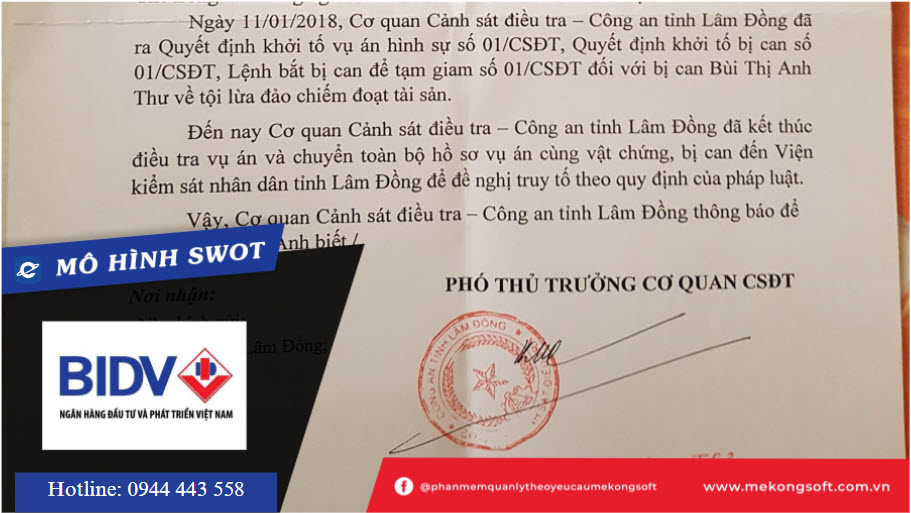

Ngân hàng BIDV từng vướng phải nhiều vụ lùm xùm mà đỉnh điểm là việc khách tố mất 32 tỷ trong sổ tiết kiệm khiến nhiều người hoang mang khi sử dụng dịch vụ tại đây. Ngày 23/09/2016, một khách hàng của BIDV, bà Ngô Phương Anh đã làm đơn tố cáo ông Phạm Thế Long, Giám đốc phòng giao dịch D2 Giảng Võ, cùng một số nhân viên ngân hàng BIDV chiếm đoạt 32 tỷ đồng trong sổ tiết kiệm do bà đứng tên. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Cụ thể là bà Anh cho hay, mình cùng bà Bùi Thị Anh Thư (Đà Lạt) đã tới phòng giao dịch BIDV để hoàn tất thủ tục sang tên sổ tiết kiệm 30 tỷ đồng. Nguyên nhân của việc sang tên này là bà Anh Thư đã mua miếng đất 36 tỷ đồng của bà Phương Anh tại Đà Lạt. Thay vì trả tiền mặt, bà Anh Thư lại làm thủ tục ủy quyền cho bà Phương Anh được toàn quyết rút số tiền 32 tỷ đồng khi đến hạn.

Tại Ngân hàng, bà Anh Thư và bà Phương Anh đã gặp ông Phạm Thế Long, cùng một người đàn ông khác tên là Chung (bà không biết chức vụ của ông này tại ngân hàng). Ông Long nói bà Anh và bà Thư đưa chứng CMND để photo và đưa một tờ giấy trắng không có nội dung yêu cầu bà ký phía dưới để ngân hàng xác nhận có đúng chữ ký của bà tại ngân hàng hay không. Sau đó ngày 22/4 Sau đó ông Long và ông Chung đưa sổ tiết kiệm mới kèm theo 5 bản sao y do ông Long ký và đóng dấu. Sau khi nhận sổ tiết kiệm mới được sang tên thì bà Phương Anh đã tin tưởng đưa sổ tiết kiệm cho anh Chung cầm.

Tuy nhiên, hai tháng sau, bà Phương Anh nhận được tin nhắn từ anh Chung nói rằng chính anh đã cho bà Thư mượn tiền để làm sổ tiết kiệm 32 tỷ này. Vì vậy, bà nghi ngờ nên nhờ người nhà kiểm tra trên hệ thống BIDV mới biết, toàn bộ 32 tỷ trong sổ tiết kiệm đã được rút từ ngày 22/4 – ngày bà ký vào nhiều giấy tờ để làm thủ tục sang tên sổ tiết kiệm.

Sau khi điều tra làm rõ, ngày 11/01/2018, công an tỉnh Lâm Đồng đã ra quyết định khởi tố Bùi Thị Anh Thư vì hành vi lừa đảo chiếm đoạt tài sản.

Không chỉ bà Ngô Phương Anh, trước đó có không ít khách hàng kêu ca bị mất tiền trong tài khoản tại BIDV. Giữa tháng 5/2016, một khách hàng tên Vũ Hoàng Nam (Hà Nội) đã phản ánh việc bị chiếm thông tin tài khoản thẻ tín dụng anh này mở tại BIDV, sử dụng để quảng cáo cho Fanpage lạ trên Facebook, đặt phòng qua Agoda, mua Game với số tiền lên đến hàng chục triệu đồng. Sau khi anh Nam khiếu nại, BIDV đã hoàn trả lại anh 900.000 đồng, số tiền còn lại vẫn đang được xử lý và mãi chưa thấy hồi âm.

Ngày 13/09/2016, Phòng Cảnh sát điều tra tội phạm về kinh tế và tham nhũng Công an tỉnh Bạc Liêu đã bắt tạm giam, khám xét nơi làm việc, chỗ ở đối với Trần Út Mười (sinh năm 1986) – Nguyên cán bộ Phòng khách hàng doanh nghiệp thuộc Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam (BIDV) – Chi nhánh Bạc Liêu về tội “Vi phạm quy định về cho vay trong hoạt động của các tổ chức tín dụng.” Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Ứng dụng trên điện thoại còn nhiều hạn chế

Hiện nay hầu hết tất cả các Ngân hàng trong nước đều cung cấp dịch vụ Internet Banking. Chính sự tiện ích này đã giúp cho việc chuyển tiền online trở nên nhanh chóng và tiện lợi. BIDV SmartBanking cũng là một trong số ứng dụng được cài đặt và sử dụng nhiều nhất. Tuy nhiên, vẫn còn một số vấn đề bất cập cần có hướng xử lý triệt để. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Các lỗi thường gặp trong ứng dụng BIDV SmartBanking bao gồm: BIDV Smart Banking không chuyển được tiền; Không nhận được mã OTP BIDV; Bảo trì hệ thống thường xuyên; Lỗi kết nối interface bị gián đoạn; Chuyển tiền thành công nhưng không nhận được tiền; v.v. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Xảy ra tình trạng khách vay bị “ép” mua bảo hiểm

Vào đầu tháng 03/2022, từ nhu cầu vay tiền để mua một căn hộ chung cư, anh N.V.H (sinh năm 1983) đã tìm đến Ngân hàng TMCP Đầu tư và Phát triển Việt Nam BIDV, Chi nhánh Thăng Long ở số 3 đường Phạm Hùng, quận Nam Từ Liêm, Hà Nội để vay số tiền 400 triệu đồng.

Tại đây, theo anh H cho hay, hồ sơ của anh đáp ứng đầy đủ các điều kiện để được ngân hàng cho vay vốn. Điều này thể hiện bằng văn bản do BIDV Chi nhánh Thăng Long gửi tới anh H ngày 15.3 cho biết “ngân hàng đồng ý cho vay”.

Tưởng chừng sự việc sẽ diễn ra một cách hết sức đơn giản, nhưng không, anh H đã không dễ để chạm tới ước mơ tổ ấm chung cư của mình. Lý do là bởi, ngân hàng cho biết sẽ chỉ đồng ý giải ngân nếu anh H mua thêm gói bảo hiểm nhân thọ trị giá lên tới 300 triệu đồng, chi phí đóng năm đầu là 15 triệu đồng. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Đáng chú ý, gói hiểm nhân thọ trên lại là của Công ty BIDV Metlife, đây là một liên doanh giữa Công ty TNHH MetLife (thuộc Tập đoàn MetLife) và Ngân hàng Đầu tư & Phát triển Việt Nam (BIDV).

Tích cóp bao năm cho một ước mơ mua nhà, đi vay số tiền 400 triệu đồng để trả dần trong vòng 20 năm, anh H cho biết mình không thể nào gồng gánh thêm một gói bảo hiểm nhân thọ tới 300 triệu đồng như vậy. Liên tục các cuộc gặp, trao đổi, điện thoại anh H trình bày hoàn cảnh của mình, nhưng thứ anh nhận lại vẫn chỉ là cái lắc đầu của nhân viên ngân hàng.

Không có lựa chọn nào khác, ngày 25.3, anh H đến ngân hàng để làm nốt các thủ tục vay vốn. Tại đây, một lần nữa, anh H đề nghị được miễn mua thêm gói bảo hiểm nhân thọ với lý do quá sức khả năng tài chính. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Bất chấp điều này, chị T.P.A – nhân viên phía BIDV chi nhánh Thăng Long nói: “Điều kiện để ngân hàng giải ngân là phải đóng bảo hiểm nên là hôm nay anh đóng tiền vào trước nhé”.

Đến lúc này, “thiên la địa võng” mới chính thức được giăng ra trước mắt vị khách hàng. Trong khi ngân hàng chỉ đồng ý đóng xong bảo hiểm mới làm tiếp các thủ tục giải ngân, còn ngay kế đó, một nhân viên tư vấn của BIDV MetLife cũng liên tục thúc giục anh H ký vào một bộ giấy tờ do phía bảo hiểm đưa ra. Đây là điểm yếu đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Opportunities (Cơ hội) của ngân hàng BIDV

Phân tích mô hình SWOT của ngân hàng BIDV tiếp theo là Opportunities (Cơ hội) của ngân hàng BIDV.

Pháp luật về vay vốn ngày càng được minh bạch

Tại Chỉ thị số 01 về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2022, Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng có hoạt động đại lý bảo hiểm phải chấp hành nghiêm các quy định của pháp luật về kinh doanh bảo hiểm; tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động đại lý bảo hiểm trên toàn hệ thống. Xử lý nghiêm những trường hợp yêu cầu khách hàng phải mua các loại bảo hiểm khi cấp tín dụng cho khách hàng.

Trước đó, Bộ Tài chính cho biết, pháp luật về kinh doanh bảo hiểm đã có các quy định nhằm bảo đảm việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách hàng, nghiêm cấm việc lợi dụng chức vụ, quyền hạn nhằm ép buộc khách hàng giao kết hợp đồng bảo hiểm.

Cụ thể: Khoản 4 Điều 10 Luật Kinh doanh bảo hiểm đã nghiêm cấm hành vi lợi dụng chức vụ, quyền hạn chỉ định, yêu cầu, ép buộc, ngăn cản tổ chức, cá nhân tham gia bảo hiểm; Nghị định số 73/2016/NĐ-CP quy định không tổ chức, cá nhân nào được phép can thiệp trái pháp luật đến quyền lựa chọn doanh nghiệp bảo hiểm, chi nhánh nước ngoài của bên mua bảo hiểm; Nghị định số 73/2016/NĐ-CP quy định doanh nghiệp bảo hiểm, chi nhánh nước ngoài không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.

Sự quan tâm của chính phủ

Chính phủ ban hành Quyết định số 1813/QĐ-TTg về Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025. Một trong những nội dung tại Đề án Phát triển thanh toán không dùng tiền mặt đó là, Thủ tướng Chính phủ giao Ngân hàng Nhà nước phối hợp với Bộ Tư pháp, các bộ, ngành liên quan nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia giai đoạn 2021 – 2025. Đây là cơ hội đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Bên cạnh đó, Ngân hàng Nhà nước cũng được giao trong năm 2022 phải hoàn thành cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng. Điều này nhằm quản lý, thúc đẩy đổi mới sáng tạo và triển khai các mô hình hợp tác, kinh doanh mới trong cung ứng dịch vụ thanh toán.

Phát triển ngân hàng số là xu thế tất yếu, “thổi” làn gió công nghệ giúp các ngân hàng cải thiện quy trình làm việc nội bộ, cung cấp sản phẩm dịch vụ, chứng từ cũng như phương thức giao dịch với khách hàng,… Với khách hàng, lợi ích của các ứng dụng tài chính – ngân hàng đến từ việc sử dụng dịch vụ thuận tiện, bảo mật hơn, tiết kiệm chi phí, nâng cao hiệu quả sử dụng tài khoản.

Nhận biết được vai trò quan trọng của việc cần phải phát triển ngân hàng số tại Việt Nam trong giai đoạn hiện nay, tác giả quyết định chọn đề tài “Cơ hội và thách thức của hoạt động chuyển đổi số đến ngành ngân hàng”.

Sự phát triển của chuyển đổi số

Ngày càng nhiều người quan tâm đến các phương thức thanh toán mới trên thị trường. Thanh toán sinh trắc học (chẳng hạn như quét vân tay, nhận dạng giọng nói/khuôn mặt hoặc quét võng mạc) được quan tâm đặc biệt. Có tới 83% người tiêu dùng trong nước hiện đã biết đến các phương thức thanh toán này và đa số cũng quan tâm trải nghiệm chúng. Thẻ không số cũng dần được nhận biết bởi 62% người tiêu dùng và có tới 77% người tiêu dùng sẽ sử dụng chúng cho các giao dịch trong tương lai. Đây là cơ hội đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Theo McKinsey (2021), thị trường tiêu dùng của châu Á đang thay đổi mạnh mẽ với các góc độ tăng trưởng mới, liên quan mật thiết đến sự phát triển của công nghệ, mang lại cơ hội cho các dịch vụ tài chính số, theo nghiên cứu mới “Beyond income: Redrawing Asia’s consumer map” của Viện Toàn cầu McKinsey (MGI).

Theo Ngân hàng Nhà nước Việt Nam, đến cuối tháng 4/2021, cả nước có trên 79 tổ chức cung ứng dịch vụ thanh toán triển khai thanh toán qua Internet và 44 tổ chức thanh toán qua điện thoại di động. Trong 4 tháng đầu năm 2021, thanh toán điện tử qua Internet, điện thoại di động, QR Code đạt được kết quả đáng ghi nhận, thu hút số lượng lớn khách hàng sử dụng.

So với cùng kỳ 4 tháng đầu năm 2020, giao dịch qua kênh Internet tăng tương ứng 65,9% về số lượng; 31,2% về giá trị; giao dịch qua kênh điện thoại di động tăng tương ứng 86,3% về số lượng; 123,1% về giá trị; giao dịch qua kênh QR Code tăng tương ứng 95,7% về số lượng; 181,5% về giá trị.

Theo thống kê từ Ngân hàng Nhà nước, tính đến tháng 9/2021, tổng số lượng giao dịch qua hệ thống thanh toán điện tử liên ngân hàng lần lượt tăng 1,88% về số lượng và tăng 42,58% về giá trị. Hệ thống bù trừ điện tử và chuyển mạch giao dịch tài chính tăng 96,63% về số lượng và 133,11% về giá trị so với cùng kỳ năm 2020.

Threats (Thách thức) của ngân hàng BIDV

Phân tích mô hình SWOT của ngân hàng BIDV cuối cùng là Threats (Thách thức) của ngân hàng BIDV.

Nguồn nhân lực số ngành ngân hàng còn nhiều hạn chế

Navigos Search đánh giá, nguồn ứng viên trong mảng chuyển đổi số trong ngành Ngân hàng tại Việt Nam hiện nay rất hạn chế, cả về số lượng và chất lượng.

Về chất lượng, rất hiếm các ứng viên có kinh nghiệm để triển khai áp dụng các công nghệ tiên tiến nhất. Về số lượng, ngân hàng có nhu cầu tuyển số lượng lớn và trong thời gian ngắn nhưng lượng ứng viên đạt yêu cầu không đủ đáp ứng.

Theo quan sát của Navigos Search, sự cạnh tranh về các ứng viên trong ngành này rất khốc liệt. Đặc biệt với các vị trí về IT, một trong những nền tảng quan trọng trong việc chuyển đổi số, luôn khan hiếm ứng viên. Không chỉ có các ngân hàng cần tuyển các vị trí IT, mà các công ty từ các lĩnh vực khác như tài chính, thương mại điện tử, y tế giáo dục… đều muốn tuyển các ứng viên trong mảng này.

Bên cạnh đó, do cần phải triển khai các sản phẩm và giải pháp công nghệ tiên tiến về chuyển đổi số trong khi các ứng viên trong nước chưa đáp ứng được yêu cầu, các ngân hàng lớn sẵn sàng chi trả những khoản tiền đáng kể để “săn” ứng viên từ nước ngoài về.

Trong hai năm 2020 – 2021, các ngân hàng mong muốn tuyển dụng ứng viên Việt Kiều nhiều hơn tuyển nhân sự là người nước ngoài (expatriate) do ứng viên Việt Kiều có lợi thế hơn khi ít nhiều vẫn hiểu văn hóa Việt Nam, hiểu tiếng Việt và dễ dàng thích nghi hơn. Các nhân sự này đặc biệt được săn đón trong các mảng then chốt như IT, dữ liệu, sản phẩm, quản trị rủi ro…

Việc tuyển dụng và thu hút, giữ chân các ứng viên IT tại các ngân hàng luôn là “sự đau đầu” với nhà tuyển dụng. Các ứng viên này thường không gắn bó lâu với vì họ có thể lựa chọn lĩnh vực đa dạng để làm việc. Điều này dẫn đến sự cạnh tranh gắt gao giữa các công ty trên thị trường để thu hút ứng viên và các ngân hàng cũng phải đưa ra các chính sách tuyển dụng hấp dẫn về lương, thưởng và phúc lợi xã hội. Đây là thách thức đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Thách thức về chuyển đổi số

Hoạt động chuyển đổi số đối với ngành Ngân hàng tạo ra thách thức trong lĩnh vực thanh toán và hoàn thiện hành lang pháp lý, phục vụ hoạt động thanh toán điện tử. Trong đó, khuôn khổ pháp lý và cơ chế chính sách liên quan đến các dịch vụ, phương tiện thanh toán trực tuyến, điện tử mới, hiện đại, tiền ảo, thẻ ảo, tiền điện tử,… là những vấn đề mới và phức tạp, cần được tiếp tục nghiên cứu, đánh giá, sửa đổi, bổ sung để đáp ứng yêu cầu thực tế và sự phát triển nhanh chóng của công nghệ thông tin và viễn thông. Đây là thách thức đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Thách thức còn tồn tại là việc mô hình kinh doanh, quản trị về thanh toán có thể cần được xem xét lại để phù hợp với xu hướng quản trị thông minh, mô hình ngân hàng di động, ngân hàng số, thanh toán điện tử. Bên cạnh đó, các ngân hàng cần nghiên cứu, tối đa hóa trải nghiệm của khách hàng trong lĩnh vực thanh toán để đáp ứng nhu cầu thanh toán không dùng tiền mặt của khách hàng trong thời đại công nghệ.

Sự phát triển ngày càng tinh vi của công nghệ số cũng kéo theo sự gia tăng lỗ hổng bảo mật và tội phạm công nghệ cao. Đối với lĩnh vực thanh toán gồm thanh toán thẻ qua POS, thanh toán điện tử gần đây có những diễn biến phức tạp với những hành vi, thủ đoạn mới, tinh vi hơn. Đây là thách thức đáng chú ý khi phân tích mô hình SWOT của ngân hàng BIDV.

Do vậy, thách thức cho toàn bộ ngành Ngân hàng Việt Nam nói chung và cho lĩnh vực thanh toán nói riêng trong bối cảnh cách mạng công nghiệp 4.0 chính là vấn đề an toàn cho hệ thống ngân hàng, hệ thống thanh toán, vấn đề bảo mật thông tin và vấn đề về các loại tội phạm công nghệ cao, cũng như thách thức về trình độ, năng lực, số lượng và chất lượng đội ngũ cán bộ công nghệ thông tin.

Như vậy, việc hiểu rõ mô hình SWOT không chỉ giúp BIDV nhận diện được các yếu tố thuận lợi và khó khăn mà còn mở ra cơ hội để ngân hàng phát triển bền vững hơn trong tương lai. Trong bối cảnh cạnh tranh ngày càng gay gắt, việc tối ưu hóa quy trình quản lý và nâng cao trải nghiệm khách hàng là vô cùng cần thiết.

Để đạt được mục tiêu này, MekongSoft cung cấp các giải pháp phần mềm tiên tiến, bao gồm hệ thống quản lý khách hàng (CRM), phần mềm phân tích dữ liệu (BI), và các ứng dụng tự động hóa quy trình làm việc. Những giải pháp này giúp cải thiện hiệu quả hoạt động, từ việc quản lý thông tin khách hàng đến tối ưu hóa quy trình xử lý giao dịch. Nhờ vào việc áp dụng công nghệ, ngân hàng có thể gia tăng khả năng cạnh tranh và nâng cao sự hài lòng của khách hàng. Hãy để MekongSoft đồng hành cùng BIDV trong hành trình phát triển, khai thác tối đa tiềm năng từ những cơ hội mà mô hình SWOT đã chỉ ra.

Giải pháp phần mềm tại MekongSoft

Hãy liên hệ với Mekongsoft ngay hôm nay để khám phá các giải pháp phần mềm phù hợp nhất cho doanh nghiệp của bạn!

Thông tin liên hệ:

Công ty cổ phần phần mềm Mekong

Hotline: 0944 443 558

Email: support@mekongsoft.com.vn

Series mô hình SWOT

Mô hình SWOT của cà phê Trung Nguyên

Mô hình SWOT của Vietnam Airlines

Mô hình SWOT của Hoàng Anh Gia Lai

Mô hình SWOT của ngân hàng Agribank

Chia sẻ bài viết

Danh mục phần mềm

Viết phần mềm theo yêu cầu, viết app theo yêu cầu

Phần mềm quản lý dự án đầu tư xây dựng

Phần mềm quản lý phương tiện vận tải logistics, container, chành xe

Hệ thống phần mềm, app bán hàng, quản lý nhân viên giao hàng, công nợ

Hệ thống phần mềm bán hàng online, app thương mại điện tử

Phần mềm quản lý doanh nghiệp ERP theo yêu cầu

Phần mềm quản lý sản xuất ngành may mặc, giày dép

MES Hệ thống phần mềm điều hành và quản lý sản xuất

Phần mềm quản lý nhà phân phối, đại lý bán sỉ, bán buôn

Phần mềm quản lý sản xuất, phân phối nước đóng bình, đóng chai

Phần mềm sản xuất chế biến thực phẩm, quản lý nhà hàng tiệc cưới, sự kiện hội nghị

Phần mềm, app quản lý đầu tư kinh doanh bất động sản theo yêu cầu

Phần mềm quản lý vật tư, tiến độ thi công xây dựng công trình

Phần mềm sản xuất kính cường lực

Phần mềm quản lý sản xuất cơ khí

Phần mềm quản lý kinh doanh xăng dầu

Giải pháp phần mềm theo yêu cầu

Chúng tôi cam kết giải quyết các vấn đề quản trị theo từng doanh nghiệp và từng lĩnh vực cụ thể. Hãy chọn phần mềm bạn quan tâm, chúng tôi sẽ tư vấn và thiết kế theo yêu cầu của bạn.

Thiết kế riêng cho từng lĩnh vực

Hiệu quả, tiết kiệm chi phí

Đơn giản dễ sử dụng

Dịch vụ phần mềm của chúng tôi

.png&w=128&q=1)

Phần mềm theo yêu cầu

Thu thập yêu cầu

Thiết kế phần mềm

Phát triển và kiểm thử

Triển khai và hỗ trợ

Bảo trì và nâng cấp

Phù hợp từng khách hàng

Thiết kế riêng từng lĩnh vực

Đơn giản, dễ dùng

Hiệu quả cao

Tiết kiệm chi phí

.png&w=128&q=1)

Tư vấn giải pháp công nghệ

Đánh giá nhu cầu

Phân tích và đề xuất giải pháp

Lập kế hoạch triển khai, kiểm tra đánh giá

Hướng dẫn triển khai và bảo trì

Đào tạo chuyển giao kiến thức

Dịch vụ phần mềm của chúng tôi

Phần mềm theo yêu cầu

Thu thập yêu cầu

Thiết kế phần mềm

Phát triển và kiểm thử

Triển khai và hỗ trợ

Bảo trì và nâng cấp

Phù hợp từng khách hàng

Thiết kế riêng từng lĩnh vực

Đơn giản, dễ dùng

Hiệu quả cao

Tiết kiệm chi phí

Tư vấn giải pháp công nghệ

Đánh giá nhu cầu

Phân tích và đề xuất giải pháp

Lập kế hoạch triển khai, kiểm tra đánh giá

Hướng dẫn triển khai và bảo trì

Đào tạo chuyển giao kiến thức

Công ty cổ phần phần mềm Mekong

Điểm nổi bật của MekongSoft là tư vấn thiết kế các hệ thống phần mềm riêng theo tư duy quản lý của từng doanh nghiệp, phù hợp và dễ sử dụng nhất. Chi phí hợp lý theo từng lĩnh vực sản xuất, kinh doanh và quy mô của Quý khách hàng.

Liên hệ

64 Nguyễn Đình Chiểu, Phường Tân Định, TP.HCM/ CN 1: Tòa nhà Orbital 2.0, CVPM Quang Trung, Phường Trung Mỹ Tây, TP.HCM.

0944 443 558

support@mekongsoft.com.vn

@2023 MEKONGSOFT. ALL RIGHTS RESERVED