Hệ thống tài khoản kế toán theo thông tư 133 và thông tư 200

29/03/2022 16:02

Hệ thống tài khoản kế toán là gì?

Hệ thống tài khoản kế toán hay Account System là các tài khoản kế toán được sử dụng để ghi nhận, phản ánh sự biến động tài chính của một đối tượng hạch toán khi khai báo quyết toán và quản lý tài chính doanh nghiệp, nó giúp thể hiện rỏ các số liệu tài sản, nguồn thu chi mà doanh nghiệp đó hoạt động trong một năm.

Cấu trúc của hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán có cấu trúc như sau:

Tài khoản có dạng "TK xxxx" (x ở dạng số)

- Số đầu tiên có nghĩa là loại tài khoản bao gồm:

- Loại tài khoản tài sản ngắn hạn.

- Loại tài khoản tài sản dài hạn

- Loại tài khoản nợ phải trả.

- Loại tài khoản vốn chủ sở hữu.

- Loại tài khoản doanh thu.

- Loại tài khoản chi phí sản xuất, kinh doanh.

- Loại tài khoản thu nhập khác.

- Loại tài khoản chi phí khác.

- Tài khoản xác định kết quả kinh doanh.

- Loại tài khoản ngoại bảng

- Hai số đầu có nghĩa là nhóm tài khoản. Ví dụ TK 33x là nhóm tài khoản nợ.

- Số thứ 3 thể hiện tài khoản cấp 1 tương ứng. Ví dụ TK 333 là tài khoản thuế và các khoản phải nộp cho nhà nước.

- Số thứ 4 thể hiện tài khoản cấp 2 của 3 số đầu. Ví dụ TK 3331 là thuế giá trị gia tăng phải nộp.

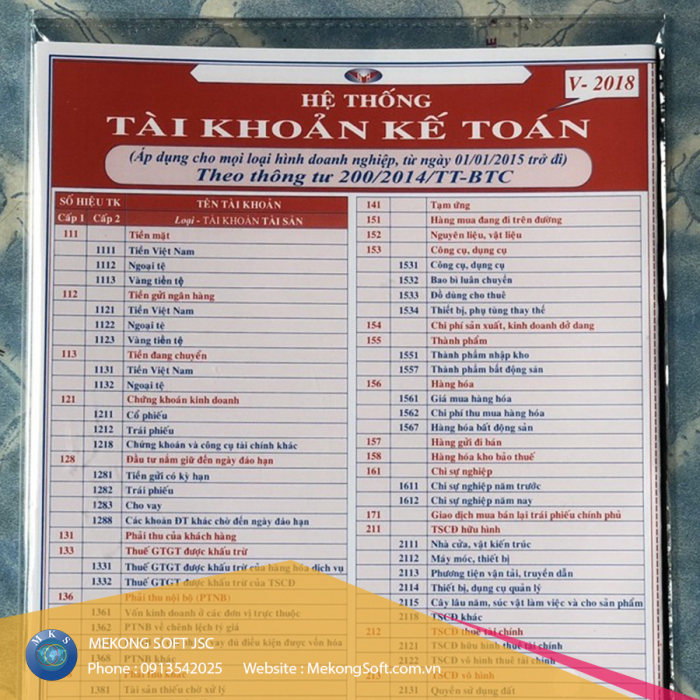

Hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC

Bảng hệ thống tài khoản kế toán được Bộ Tài Chính ban hành ngày 22/12/2014 kèm theo thông tư 200, cụ thể như sau :

>>> Tải về Bảng hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC

Hệ thống tài khoản kế toán theo thông tư 133/2016/TT-BTC

Bảng hệ thống tài khoản kế toán được Bộ Tài Chính ban hành ngày 26/8/2016 kèm theo thông tư 133, cụ thể như sau :

>>> Tải về Bảng hệ thống tài khoản kế toán theo thông tư 133/2016/TT-BTC

Những thay đổi của bảng hệ thống tài khoản kế toán theo thông tư 133 so với thông tư 200

Dưới đây là những thay đổi của bảng hệ thống tài khoản kế toán theo thông 133 so với thông tư 200 trước đó :

- Danh mục vàng tiền tệ TK 1113, 1123 được xoá khỏi thông tư 133.

- Xoá Tiền đang vận chuyển TK 113 khỏi thông tư 133.

- Xoá Chứng khoán và công cụ tài chính khác TK 1218 khỏi thông tư 133.

- Xoá phần trái phiếu TK 1282 và cho vay TK 1283 khỏi thông tư 133.

- Xoá phải thu nội bộ về chênh lệch tỷ giá TK 1362 và Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá TK 1363 khỏi thông tư 133.

- Xoá phải thu về cổ phần hóa TK 1385.

- Xoá TK 1531 - 1534 ra khỏi mục công cụ, dụng cụ TK 153.

- Xoá danh mục hàng hóa kho bảo thuế TK 158 khỏi thông tư 133.

- Xoá Chi sự nghiệp TK 161 bao gồm chi sự nghiệp năm trước TK 1611 và chi sự nghiệp năm TK 1612.

- Xoá Giá mua hàng hóa TK 1561, Chi phí thu mua hàng hóa TK 1562 và Hàng hóa bất động sản TK 1567.

- Xoá danh mục Giao dịch mua bán lại trái phiếu chính phủ TK 171.

- Xoá thành phẩm nhập kho TK 1551 và thành phẩm bất động sản TK 1557 ra khỏi danh mục Thành phẩm TK 155.

- Hoạt động cầm cố, thế chấp của TK 244 đổi sang TK 1386 ở thông tư 133.

- Xoá Tài sản cố định vô hình TK 213, đồng thời đổi Phương tiện vận tải truyền dẫn TK 2113 ở thông tư 200 sang Tài sản cố định vô hình TK 2113 ở thông tư 133.

- Đổi Nhà cửa vật kiến trúc TK 2111 ở thông tư 200 sang Tài sản cố định hữu hình TK 2111 ở thông tư 133.

- Xoá Tài sản cố định thuê tài chính TK 212, đồng thời đổi Máy móc thiết bị TK 2112 ở thông tư 200 sang Tài sản cố định thuê tài chính TK 2112 ở thông tư 133.

- Xoá Thiết bị, DC quản lý TK 2114, Cây lâu năm, súc vật làm việc và cho sản phẩm TK 2115, Tài sản cố định khác TK 2118, Tài sản cố định vô hình thuê tài chính TK 2121, Tài sản cố định hữu hình thuê tài chính TK 2122 ra khỏi thông tư 133.

- TK 418 được dùng để phản ánh tất cả các quỹ thuộc vốn chủ sở hữu theo thông tư 133.

- Hạch toán vào TK 511 thay vì 521 như ở thông tư 200.

Nên chọn bảng hệ thống tài khoản kế toán nào để hạch toán cuối năm?

Đối với đối tượng áp dụng bảng hệ thống tài khoản kế toán được quy định như sau :

- Thông tư 200/2014 áp dụng cho mọi loại hình doanh nghiệp bất kể lớn, vừa, nhỏ.

- Thông tư 133/2016 chỉ áp dụng cho doanh nghiệp vừa và nhỏ, có vốn điều lệ dưới 10 tỷ đồng, tổng lao động dưới 300 người/năm. Các doanh nghiệp nhà nước vừa và nhỏ hoặc có trên 50% vốn sở hữu nhà nước sẽ không được áp dụng thông tư 133/2016.

Từ đối tượng áp dụng được quy định ở trên ta có thể thấy, doanh nghiệp vừa và nhỏ có thể chọn sử dụng bảng hệ thống tài khoản kế toán theo thông tư 200 hay theo thông tư 133 điều được. Tuy nhiên, đối với doanh nghiệp lớn bạn bắt buộc phải sử dụng tài khoản kế toán theo thông tư 200 để hạch toán.

Trên đay là thông tin về bảng hệ thống tài khoản kế toán cho doanh nghiệp, hy vọng sẽ giúp các bạn thực hiện nghiệp vụ kế toán một cách dễ dàng hơn. Bạn có thắc mắc về những phần mềm quản lý doanh nghiệp vui lòng liên hệ cho MekongSoft qua số hotline 09 4444 3558 để được tư vấn miễn phí.

Chia sẻ bài viết

Danh mục phần mềm

Viết phần mềm theo yêu cầu, viết app theo yêu cầu

Phần mềm quản lý dự án đầu tư xây dựng

Phần mềm quản lý phương tiện vận tải logistics, container, chành xe

Hệ thống phần mềm, app bán hàng, quản lý nhân viên giao hàng, công nợ

Hệ thống phần mềm bán hàng online, app thương mại điện tử

Phần mềm quản lý doanh nghiệp ERP theo yêu cầu

Phần mềm quản lý sản xuất ngành may mặc, giày dép

MES Hệ thống phần mềm điều hành và quản lý sản xuất

Phần mềm quản lý nhà phân phối, đại lý bán sỉ, bán buôn

Phần mềm quản lý sản xuất, phân phối nước đóng bình, đóng chai

Phần mềm sản xuất chế biến thực phẩm, quản lý nhà hàng tiệc cưới, sự kiện hội nghị

Phần mềm, app quản lý đầu tư kinh doanh bất động sản theo yêu cầu

Phần mềm quản lý vật tư, tiến độ thi công xây dựng công trình

Phần mềm sản xuất kính cường lực

Phần mềm quản lý sản xuất cơ khí

Phần mềm quản lý kinh doanh xăng dầu

Giải pháp phần mềm theo yêu cầu

Chúng tôi cam kết giải quyết các vấn đề quản trị theo từng doanh nghiệp và từng lĩnh vực cụ thể. Hãy chọn phần mềm bạn quan tâm, chúng tôi sẽ tư vấn và thiết kế theo yêu cầu của bạn.

Thiết kế riêng cho từng lĩnh vực

Hiệu quả, tiết kiệm chi phí

Đơn giản dễ sử dụng

Dịch vụ phần mềm của chúng tôi

.png&w=128&q=1)

Phần mềm theo yêu cầu

Thu thập yêu cầu

Thiết kế phần mềm

Phát triển và kiểm thử

Triển khai và hỗ trợ

Bảo trì và nâng cấp

Phù hợp từng khách hàng

Thiết kế riêng từng lĩnh vực

Đơn giản, dễ dùng

Hiệu quả cao

Tiết kiệm chi phí

.png&w=128&q=1)

Tư vấn giải pháp công nghệ

Đánh giá nhu cầu

Phân tích và đề xuất giải pháp

Lập kế hoạch triển khai, kiểm tra đánh giá

Hướng dẫn triển khai và bảo trì

Đào tạo chuyển giao kiến thức

Dịch vụ phần mềm của chúng tôi

Phần mềm theo yêu cầu

Thu thập yêu cầu

Thiết kế phần mềm

Phát triển và kiểm thử

Triển khai và hỗ trợ

Bảo trì và nâng cấp

Phù hợp từng khách hàng

Thiết kế riêng từng lĩnh vực

Đơn giản, dễ dùng

Hiệu quả cao

Tiết kiệm chi phí

Tư vấn giải pháp công nghệ

Đánh giá nhu cầu

Phân tích và đề xuất giải pháp

Lập kế hoạch triển khai, kiểm tra đánh giá

Hướng dẫn triển khai và bảo trì

Đào tạo chuyển giao kiến thức

Công ty cổ phần phần mềm Mekong

Điểm nổi bật của MekongSoft là tư vấn thiết kế các hệ thống phần mềm riêng theo tư duy quản lý của từng doanh nghiệp, phù hợp và dễ sử dụng nhất. Chi phí hợp lý theo từng lĩnh vực sản xuất, kinh doanh và quy mô của Quý khách hàng.

Liên hệ

64 Nguyễn Đình Chiểu, Phường Tân Định, TP.HCM/ CN 1: Tòa nhà Orbital 2.0, CVPM Quang Trung, Phường Trung Mỹ Tây, TP.HCM.

0944 443 558

support@mekongsoft.com.vn

@2023 MEKONGSOFT. ALL RIGHTS RESERVED